こんにちは!

2026年が始まり、最初の資産運用の振り返りです。

我が家は、地方都市で暮らす共働き・子育て世帯。

家計と投資の両立を意識しながら、長期目線で資産運用を続けています。

💻 私:40代・システム職

・転職4回目、現在は社内SE

・家計簿歴15年目(MoneyForwardをサービス初期から愛用)

・投資歴は気づけば約10年

・日米株式・ETFを中心に、債券/J-REIT/仮想通貨も少し運用中

・趣味で簿記とFPの資格も取得

📑 妻:40代・事務職

・家計への関心はやや薄め

・こだわりの手料理や、家の中での遊び(スライム作りなど)で家族を楽しませてくれます

🎀 長女(小5)

姉弟の司令塔。弟たちをまとめる頼れるお姉ちゃん。

🚀 長男(小3)

自由奔放な発明家。独自の視点で楽しんでる。人の話は聞こえません。

👶 次男(4歳)

家族のアイドルであり王様。

静かな時間=いたずらの予兆。

【解約しました】じぶんの積立をやめてiDeCoのオルカンに切り替えた理由

いきなり結論です。

私は

明治安田生命保険の「じぶんの積立」を解約し、投資に振り替えました。

理由はシンプルです。

長期の資産形成という目的に対して、より合理的だと判断したからです。

この記事では下記を具体的にまとめていきます。

・なぜ解約したのか

・iDeCoを選んだ理由

・オルカンにした理由

・20年後の資産差

・解約前に確認すべきこと

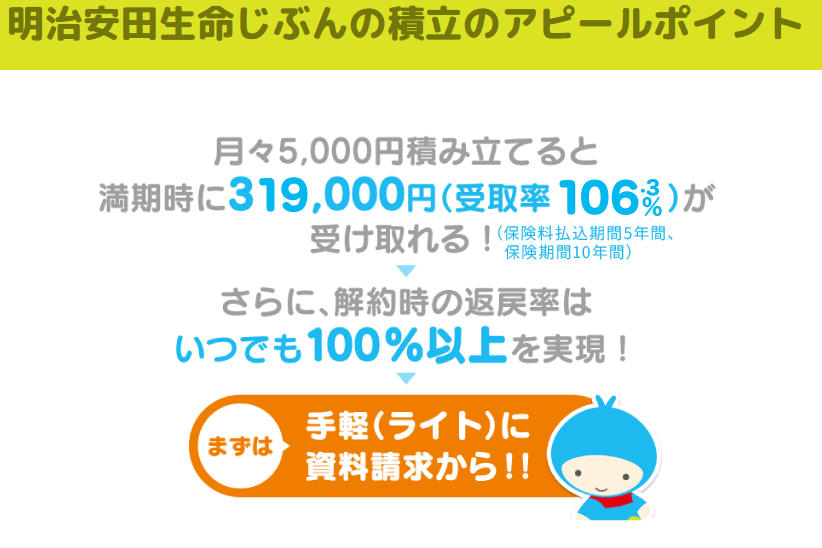

明治安田生命「じぶんの積立」とは?

「じぶんの積立」のメリット

✅ 元本保証型

✅ 途中解約も可能

✅ 保険料控除が使える

という、貯蓄型保険です。

銀行預金よりは利回りが高く、

”ほぼ積立の定期預金”なのに保険料控除が使える“安全に増やしたい人向け”の商品です。

「じぶんの積立」のデメリット

✅ 大きくは増えない

✅ インフレに弱い

✅ 節税効果は限定的

✅ 長期資産形成向きではない

のように、メリットとデメリットがあります。

じぶんの積立をやめた理由

「じぶんの積立」は悪い商品ではありません。

ただ、私の目的は下記です。

20年以上かけて資産を増やすこと

5年前は、元本保証で税制の優遇が受けられるということで加入しましたが

インフレが始まった世の中では、下記デメリット 5年前に比べ許容できないものになりました。

✔ リターンが限定的

✔ インフレに弱い

✔ 節税効果が小さい

お金を増やさずに寝かしているという状況・・・

インフレ社会では、増えないお金は静かに価値を失っていきます。。

比較:じぶんの積立 vs iDeCo×オルカン

前提条件:

・月1万円積立

・20年間運用

・投資は年利5%想定

◆ 20年後の資産シミュレーション

| 項目 | じぶんの積立(年1%想定) | iDeCo×オルカン(年5%想定) |

|---|---|---|

| 毎月積立額 | 1万円 | 1万円 |

| 元本 | 240万円 | 240万円 |

| 20年後資産 | 約265万円 | 約400万円 |

| 増加額 | 約25万円 | 約160万円 |

| 税制メリット | 生命保険料控除 | 掛金全額所得控除+運用益非課税 |

差額は約135万円。

さらにiDeCoは毎年節税効果があります。

※利益はあくまでもシミュレーションです!

節税効果の違い(年収600万円の場合)

| 項目 | じぶんの積立 | iDeCo |

|---|---|---|

| 控除種類 | 生命保険料控除 | 小規模企業共済等掛金控除 |

| 年間控除上限 | 最大4万円 | 掛金全額 |

| 月1万円積立時の節税 | 年約8,000〜1万円程度 | 年約2〜3万円 |

節税インパクトはiDeCoの方が圧倒的に大きいです。

ちなみに年収別の節税額シミュレーションはこちらです。

| 年収 | iDeCo節税額 |

|---|---|

| 400万 | 約2万円 |

| 600万 | 約3万円 |

| 800万 | 約4万円 |

なぜオルカンを選んだのか

選んだ商品は

eMAXIS Slim 全世界株式(除く日本)

通称「オルカン」。

理由① 全世界に分散投資

米国・新興国までカバー。

1本で世界経済に投資できます。

理由② 低コスト

信託報酬は業界最低水準。

理由③ iDeCoとの相性が良い

iDeCoは原則60歳まで引き出せません。

だからこそ、

広く・低コストで・長期運用

に向いた商品が適しています。

リスクも理解している

| 項目 | じぶんの積立 | iDeCo×オルカン |

|---|---|---|

| 元本保証 | あり | なし |

| 価格変動 | なし | あり |

| 途中引き出し | 可能 | 原則不可 |

| 安定性 | 高い | 市場次第 |

私は、

価格変動リスクを受け入れても、長期の成長を取りました。

じぶんの積立が向いている人

- 絶対に減らしたくない

- 投資が怖い

- 数年以内に使う予定がある

iDeCo×オルカンが向いている人

- 20年以上の長期投資ができる

- 節税を最大化したい

- インフレ対策をしたい

- 値動きを受け入れられる

よくある質問(FAQ)

Q. 解約すると元本割れしますか?

いつでも100%以上、基本的には元本割れすることはありませんが

後で説明する解約画面で実際の返戻金の確認をお願いします。

Q. 控除はどうなりますか?

その年の支払額に応じて適用されます。

Q. 解約タイミングはいつがベスト?

基本的にはいつでも返戻率が100%以上なので

思い立ったその時が解約のベストタイミングだと考えています。

Q. 会社DCとの併用可否

ここが一番大事です。

会社の制度となるので会社の人事・財務など担当者にご確認ください。

会社が併用を認めている場合も、自身がマッチング拠出(自分も掛け金を載せてる)場合は不可となります。

私は速攻で担当者に連絡してマッチング拠出を停止しました。

じぶん積立の解約方法

実際に解約した記録です。

加入には保険の営業の方と対面での加入が必要だったので、解約時にも営業に連絡しないといけないと思い面倒に感じていましたが、WEBで簡単に解約できました。

時間はマイページのログイン設定&振込先口座の登録まで含めて10分ほどです。

1、Myほけんページにログイン

ほけんページIDか保険証券番号でログインができます。

パスワードを忘れた場合も

2、解約する保険を選択

ここで返戻金などを確認できます。

3、返戻金の振込先口座を決定

支払っていた口座以外にも振り込むことが可能です。

※ただし、保険契約者の名義口座に限られます!

4、手続きが終わったらあとは振り込みを待つだけ

1週間ほどで振り込みとなりました。

思ってた以上に早くて嬉しい誤算です。

企業型DC+iDeCoは可能?

QAでも書いた通り注意点があります。

企業型DCに加入している場合、

✔ マッチング拠出を選んでいるとiDeCoは不可

✔ 企業型のみの場合は上限内でiDeCo可能

ここは会社の制度次第です。

(※加入前に必ず確認してください)

私の会社は、マッチング拠出を選んでいるとiDeCo不可だったので

早速マッチング拠出を止めてもらいました。

私の結論

じぶんの積立は悪い商品ではありません。

しかし、

長期の資産形成という目的に対しては、

iDeCo×オルカンの方が合理的だと判断しました。

私は「安心」より「成長」を選びました。

オルカンを理解するならこの本

- バビロンの大富豪

- 敗者のゲーム

“]

長期投資の本質がわかります。

ついでに買ってよかった&気になっているアイテム紹介

出張に持っていきたい気になるアイテム

iPhoneもついにTypeCに移りまして、手持ちの充電はパソコン含めてすべてTypeCに統一できました。

すると困るのが出張で夜充電したいものが多すぎて、充電ケーブルが足りない問題です。

【出張時に夜の間に充電したいもの】

個人携帯、会社携帯、スマートウォッチ、イヤホン、ノートパソコン

モバイルバッテリー、タブレット

すべて満充電じゃなくてもいいけどざっと7アイテム

これだと充電の口もケーブルも足りない状況

この2つのアイテムがあれば、寝てる間に全てのアイテムを満充電にすることができます。

ついでに、CIOの240W対応ケーブルも1本持ってればすごくスッキリ急速充電にも対応することができます。

最後に、

ここまで読んで頂きありがとうございます。

次回は、企業型個人年金を実施している状況で個人型企業年金を始める手筈を調べてまとめていこうと思います。

コメント