こんにちは!今回は、新NISAの成長投資枠でも大人気の「日本株の高配当投資」について深掘りしていきたいと思います。

なぜ今、ETFと投資信託の比較を始めたのか?

実は私自身、これまでは自分で銘柄を選ぶ個別株投資をメインにしており、現在も高配当銘柄を40銘柄ほど保有しています。実績としては、評価額ベースで利回り3.11%、取得額ベースだと4.49%と、まずまずの成果を出せています。

しかし、この40銘柄をしっかり管理するためには、平日の夜や週末の余暇時間をかなり使って、決算をチェックしたりポートフォリオのバランスを調整したりする必要がありました。もちろん投資自体は趣味としてとても楽しんでいるのですが、ふと「この時間を家族と過ごす時間や自身の別の趣味、あるいは副業に充てた方が、人生をもっと有意義に過ごせるのではないか?」と考えるようになったのです。

そこで、「時間という最大の資産」を取り戻すために、個別株の管理を手放し、優秀な金融商品に運用をお任せする方向へシフトすることにしました。

下記は上記思考に至るきっかけとなった書籍です。

『敗者のゲーム』

インデックス投資に関する鉄板の一冊です。

個人投資家であれば、是非一度目を通すことをお勧めします。

『ほったらかし投資術』(山崎元・水瀬ケンイチ 著)

投資信託による資産形成の基本を学べる名著です。

『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』

「お金を増やすだけでなく、どう時間を使って人生を豊かにするか」を説いた名著

「家族との時間を大切にしたい」という著者のメッセージに深く共鳴する一冊です。

比較検討の対象

日本の高配当株に分散投資しようと考えたとき、おそらく多くの人がこの2つの銘柄で迷うのではないでしょうか。

- 1489(NEXT FUNDS 日経平均高配当株50指数連動型上場投信):高配当ETFの王様。純資産5,000億円超えのバケモノ級ETF。

- SBI日本高配当株式(分配)ファンド(年4回決算型):登場からわずか2年強で約2,000億円を集めた、超新星の投資信託。

どちらも非常に優秀なファンドですが、結論から言うと、これから投資を始めるなら、あるいは長期でコア(中核)として積み立てるなら

「SBI日本高配当株式(分配)ファンド」の方が圧倒的に使い勝手が良く、理にかなっている

と私は結論付けました。

今日は、なぜ私がETFの1489ではなく、投資信託であるSBI日本高配当を選んだのか。その理由を「コスト」「買いやすさ」「需給」の3つの視点から分かりやすく解説します!

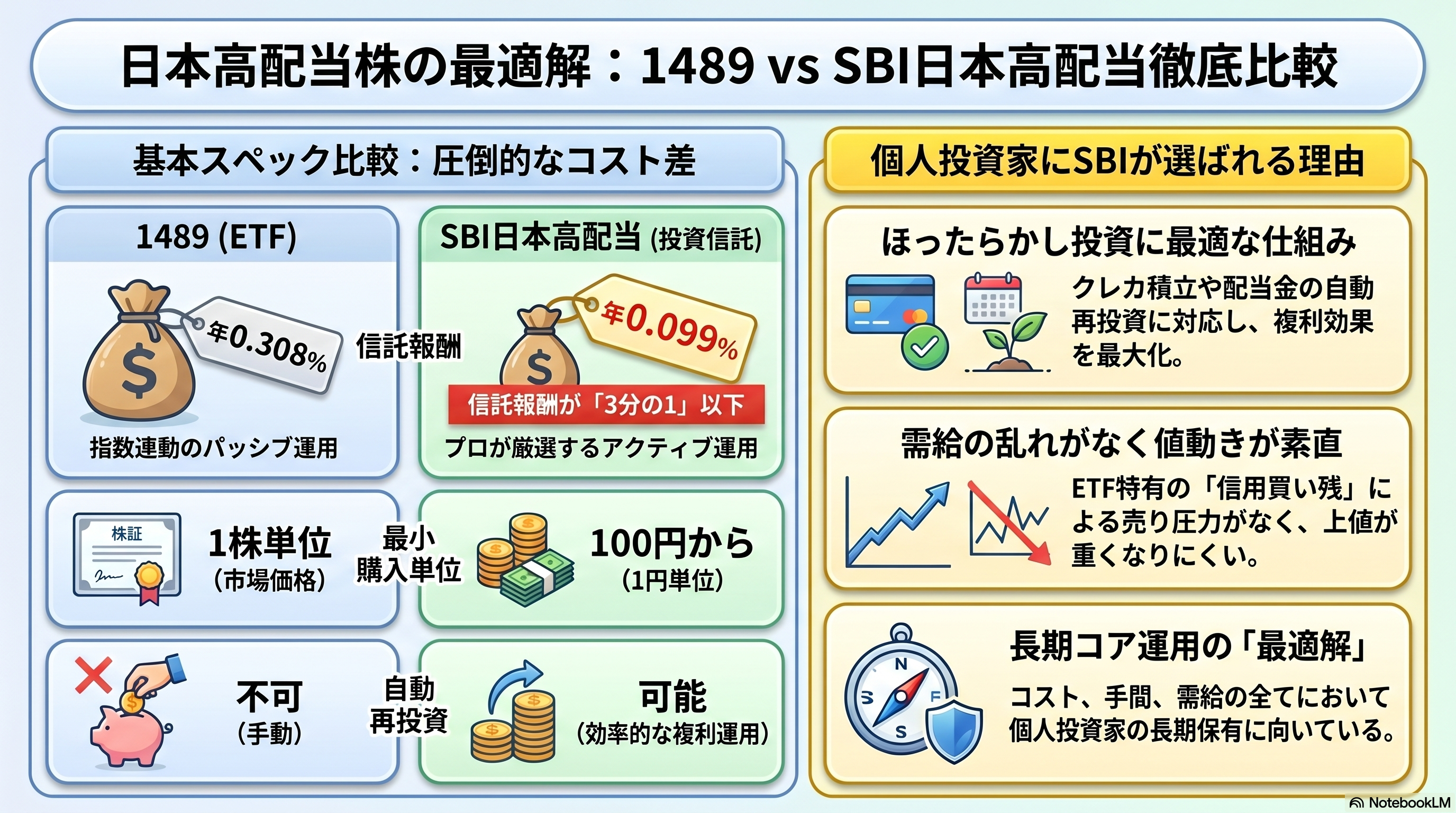

基本スペックを比較してみよう

まずは、両者の基本的なデータを比較してみましょう。(※データは2026年5月時点の目安です)

| 項目 | 1489 (日経高配当50) | SBI日本高配当株式(分配) |

|---|---|---|

| 商品分類 | ETF(上場投資信託) | 投資信託(非上場) |

| 純資産総額 | 約5,000億円超 | 約1,950億円 |

| 信託報酬(税込) | 年0.308% | 年0.099% |

| 運用手法 | パッシブ(指数連動) | アクティブ(プロが選別) |

| 分配頻度 | 年4回 | 年4回 |

| 利回り目安 | 約3.1%〜3.4% | 約3.4%〜3.5% |

これだけ見ても、SBI日本高配当の異常さが分かります。

特に注目してほしいのが「コスト(信託報酬)」です。

理由①:アクティブファンドなのにコスト破壊!圧倒的な信託報酬の安さ

私がSBI日本高配当を推す最大の理由がこれです。

一般的に、市場平均(インデックス)に連動するだけの「パッシブ型」はコストが安く、プロのファンドマネージャーが銘柄を選別する「アクティブ型」はコストが高いのが常識です。

しかし、この2つを比べてみてください。

- インデックス型の1489:0.308%

- アクティブ型のSBI:0.099%

なんと、プロが銘柄を厳選してくれているSBI日本高配当の方が、機械的に運用している1489よりも信託報酬が3分の1以下なんです。これは日本の投資信託の歴史を変えるレベルの「価格破壊」です。

高配当投資は10年、20年と長期で保有し続けるのが基本。信託報酬という「見えないコスト」の差は、10年後のリターンに何万円、何十万円という大きな差となって現れます。このコスト差だけでも、SBIを選ぶ十分すぎる理由になります。

理由②:投資信託ならではの「圧倒的な買いやすさ」

2つ目の理由は、仕組みの違いによる「買いやすさ」です。

ETFである1489は「株」と同じ扱いなので、リアルタイムで価格が変動します。「今いくらで買うか」を自分で指値注文したり、1株単位でしか買えなかったりと、実は初心者には少しハードルが高いんです。

一方、SBI日本高配当は「投資信託」です。

- 100円から1円単位で金額指定で買える(「今月は余った5,300円分だけ買おう」ができる)

- クレジットカード積立が設定できる(ポイントも貯まる!)

- 配当金の「再投資」が自動でできる(複利の力を最大限に活かせる)

特に「自動再投資」ができる点は、資産形成期においては神機能です。ETFだと分配金を受け取るたびに、自分で買い直す手間(と税金計算)が発生しますが、投資信託なら放置で雪だるま式に資産が増えていきます。

理由③:ETF特有の「需給のしこり(信用買い残)」がない

少し専門的な話になりますが、これも非常に重要なポイントです。

1489のような「ETF」は、通常の株と同じように**「信用取引(借金して株を買うこと)」**ができます。 実は今、高配当ブームに乗って、1489には個人の「信用買い」がものすごく溜まっています。(信用倍率50倍超、約80万口の買い残)。

これが何を意味するかというと、**「ちょっと株価が上がると、借金して買っていた人たちの『利益確定売り』や『ヤレヤレ売り(含み損からの脱出)』が降ってきて、株価の上値が重くなる」**ということです。せっかく日経平均が上がっても、1489だけなんだかスッキリ上がらない…という現象が起きやすくなります。

一方で、非上場の投資信託であるSBI日本高配当には、この「信用取引」の概念がありません。 純粋に「このファンドが良い!」と思った人たちの現物の資金だけが積み上がっているため、売り圧力が少なく、基準価額が素直に上昇しやすいという隠れたメリットがあるのです。

まとめ:迷ったら「SBI日本高配当」をコアに据えよう

いかがでしたでしょうか。 もちろん、1489が悪い商品というわけではありません。純資産5,000億円という圧倒的な規模と流動性は、巨額の資金を動かす機関投資家にとっては魅力的です。

しかし、私たちのような個人投資家が、

- なるべくコストを抑え

- 手間をかけずにほったらかしで

- 効率よく高配当ポートフォリオを作りたい

と考えた場合、「SBI日本高配当株式(分配)ファンド(年4回決算型)」の方が、現代の最適解に最も近いと私は確信しています。

【今後の私の運用方針】

最後に私自身の今後の運用方針ですが、現在保有している約40銘柄の個別株についても順次見直しを図っていく予定です。 具体的には、株価上昇などにより

・「評価額ベースで配当利回りが3%を切ってしまった銘柄」

・「今後の株価の成長性が高くないと感じられる銘柄」

から優先的に利益確定(または損切り)し、その資金をこの「SBI日本高配当株式(分配)ファンド」へ移し替えていきます。

少しずつ個別株の管理を手放し、空いた時間を家族と過ごす時間や、自分の人生を豊かにするための有意義な時間に変えていきたいですね。 実際の運用成績やポートフォリオの移行状況についても、定期的にこちらで報告していきたいと思います!

新NISAの成長投資枠で何を買おうか迷っている方は、ぜひこの「コスト破壊のアクティブファンド」を選択肢に入れてみてください。

※本記事は特定の銘柄の売買を推奨するものではありません。投資は自己責任でお願いいたします。

こちらは個別株投資からの卒業へ至るのに参考になった本です。

『敗者のゲーム』

インデックス投資に関する鉄板の一冊です。

個人投資家であれば、是非一度目を通すことをお勧めします。

『ほったらかし投資術』(山崎元・水瀬ケンイチ 著)

投資信託による資産形成の基本を学べる名著です。

『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』

「お金を増やすだけでなく、どう時間を使って人生を豊かにするか」を説いた名著

「家族との時間を大切にしたい」という著者のメッセージに深く共鳴する一冊です。

コメント