ジュニアNISAが2023年末をもって廃止されることが決まったようです。

もともと制度は知っていたけど、「子供が18歳になるまで払い出しが出来ない。」

というのが面倒だったので特に利用していませんでした。

18歳になるタイミングで値下がりしてたら大変だー

同じ理由で利率狙いでの学資保険も加入していません(違う目的では加入していますが)

あれは返戻率106%とか書かれていますが、10年払込んだうえ、5年以上寝かせた結果が106%なので、年利に直すと何%なんだ?っと。

保険は「保険」として最低限で良いのじゃないかと考えています。

という感じで、教育資金という名前をつけて積立られていたなかったのですが

今回の制度改正で、ジュニアNISAの新規口座開設は2023年で終了するとともに、2024年以降は子供が18歳に達していなくても払い出しが可能になりました。

もちろん2023年以降に発生した利益に対しても課税もされないとのことです。

まさか、廃止決定したことでジュニアNISAがNISAの中で一番使える子になるなんて!

この改正によって、下記のように色んな選択肢が出てきました。

・チビ達が中学高校あたりで必要資金まで資産が増えたので利益確定してしまう

・中学受験や私立高校へ行くためまとまった資金が必要になったのでそのタイミングで一部利確する

・ジュニアNISAとは別の形で教育資金を用意できたので、そのまま子供が成人したタイミングで子供のNISA口座へ引継ぐ

ということで、さっそくチビ達2人分のジュニア口座を開設しました!

教育資金の全てをNISA等の変動性の高い方法で準備することはお勧めいたしません。

いざ必要なタイミングで暴落となった場合に取り返しのつかない状況となる可能性があります。

私は、必要資金の5割程は学資保険や、10年後の返戻率100%の火災保険で準備しています。

学資保険は、住宅ローンを借りている銀行から金利を下げさせる交渉材料として加入しました。

※保険と住宅ローン金利の交渉についてはまた別で記載させて頂きます。

あらためましてNISAの何がすごい

NISA、積立NISA、ジュニアNISA色々あるけれど

すべてに共通しているのが、売却益と配当益が非課税となります。

例えば

【売却益】

10万円で買った株が11万円で売れたら1万円の利益です。

通常口座だと、1万円に20.315%の税金が徴収され、手元には約8千円が返ってきます。

NISA口座だと、1万円がそのまま財布に返ってきます。

【配当益】(売却益とほぼ一緒)

10万円で買った株が、1万円の配当(配当率10%)を出した時

通常口座だと、1万円に20.315%の税金が徴収され、手元には約8千円が返ってきます。

NISA口座だと、1万円がそのまま財布に返ってきます。

というふうに通常口座だと、有無を言わさず2割以上の上前をはねられます!この差は大きい。

で、売却益の場合、NISA(非課税)の恩恵は売ったとき1度ですが

配当の場合、毎年(年2回が多い)の配当が非課税となるので、末永く非課税の恩恵を受けることができお得だと考えています。

子供NISAだと、子供が成人するまで配当益を無課税で受け取り続けられます。

(通常のNISAだと5年、積立NISAでは配当がある商品の取り扱いはなし)

非課税枠80万×4年=320万 5%の配当として受け取り続けた場合

非課税:16万 10年後:160万

課税:約12.5万 10年後:125万

なんか給料1か月分余分にもらえた!みたいな差になってくるのです。

もちろん、非課税枠は全額使わなくても、余裕資金の中で運用すれば大丈夫です!

証券口座の選定:SBI証券

まず、ジュニアNISA口座を開設する証券会社を選びます。

最初、WEBサイトやアプリの使い勝手の良さから「楽天証券」にしようと思い申込書を取り寄せました。

しかし、「楽天証券」のジュニアNISAでは、外国証券の取り扱いがなかったのです。

ジュニアNISAは長期投資を狙いたいので、鬼ホールド(暴落しても持ち続ける)が基本

気合で持ち続けるにはどうしても米国ETF(投資信託みたいなやつ)を混ぜたかったので

外国証券も扱える「SBI証券」で開設することにしました。

銀行口座の選定:楽天銀行 SONY銀行

SONY銀行をやめた理由

SONY銀行の紹介キャンペーンに引かれてチビ達のSONY銀行の口座を作ったんですが、SONY銀行には定額毎月振込サービスが無いという致命的な欠点があったので楽天銀行を開設することにしました。

SBI証券の即時入金にも、対応していないのも非常に使いにくいです。

紹介キャンペーンでもらった7000円は子供NISAへ投入して、今後は楽天銀行を使っていきます。

楽天銀行にした理由

・毎月私の楽天銀行口座からチビ達の楽天銀行口座に振込んでも、振込手数料がかからない

・チビ達の口座にも10万円入れておけば、SBI証券口座への振込手数料がかからない

※1、証券口座へは、本人名義でしか振り込めないため、一度本人の銀行口座を経由する必要がある

※2、楽天銀行×楽天証券がいいが、楽天証券の子供NISAでは外国株式へ投資できない

※3、SBI銀行×SBI証券がいいが、SBI銀行では未成年口座が作れない

楽天銀行の開設手続きと用意するもの

SBI証券の申込画面で銀行口座を入力するため、先に楽天銀行の開設からすすめます。

【必要なもの】

・子供:健康保険証、各種福祉手帳

・親:健康保険証、免許書

他のパターンもあるけど、これだと楽天銀行アプリで写真を送るだけで開設できます。

「住民票の写し」だと、市役所で発行したり郵送したり面倒でお金もかかる。

1~2週間くらいで開設されました。

子供が2人以上いらっしゃる場合、同時進行でやるのが楽ちんです。

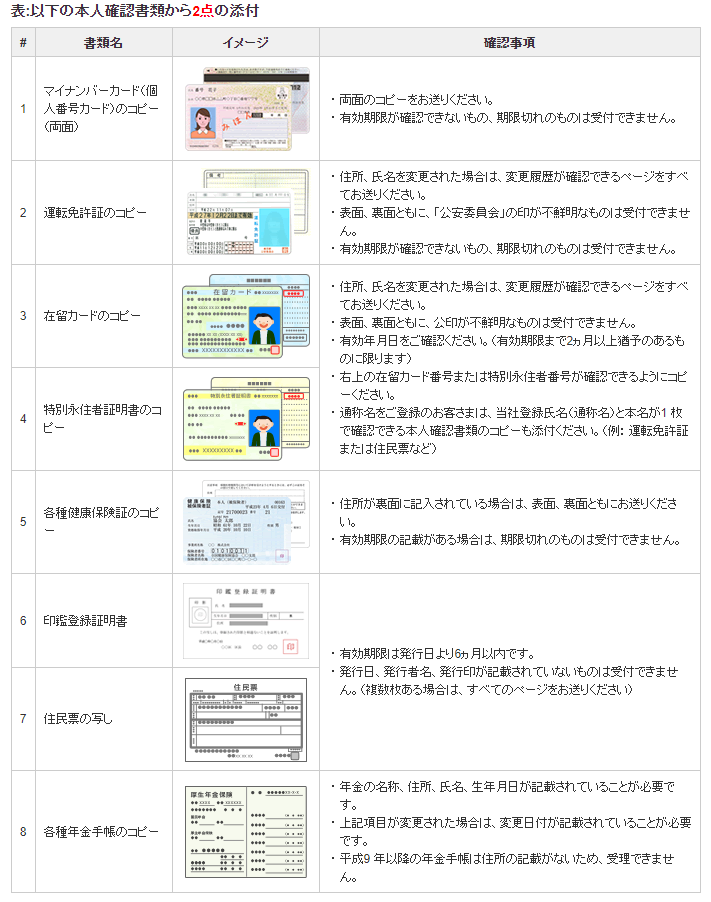

SBI証券の開設手続きと用意するもの

SONY銀行が開設できたら、次はSBI証券の開設手続きです。

必要なもの

~SBI証券のサイトより引用~

こちらは、親権者・子供ともに上記の中から2種類の書類が必要です。

と、いろいろ書いていますが

住民票にマイナンバーを印字しておいてもらったら、マイナンバーカードは不要になります!

なので、住民票の写し+自分と子供の健康保険証のコピーがあればいけそうです。

私は自分のマイナンバーカードのコピー(何枚もコピーして保管している)と子供の保険証のコピーと住民票で申請しました。

あと私は失敗しましたが、SBI証券の住民票はコピーでもOKみたいです!

SONY銀行に提出する住民票のコピーをとっておけば、発行手数料を節約できました!

※SONY銀行はマイナンバー無しで提出となっているので、コピー取得後にマイナンバーを塗りつぶしてください!

以上で申し込み完了です

あとは、高配当銘柄を中心に鬼ホールドできそうな国内株や米国ETFを購入していこうと思います。

オリックスとかで、毎年優待品が届くのもいいなー(オリックスの優待品)

個人的には、今年の11月3日に迎える大統領選のあたりに良いタイミングが来るんじゃないかと狙って準備を進めています!

最後までお付き合い頂きありがとうございました。

またよろしくお願いいたします。

投資は資産を減少させる可能性があります。

よく調査・勉強いただき、自己判断でお願いいたします。

コメント